贷款基础利率(LPR)的定义贷款基础利率或贷款市场报价利率(Loan Prime Rate,简称LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成[1]贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行加权平均计算,形成。

报价行的贷款基础利率报价平均利率并对外予以公布运行初期向社会公布1年期贷款基础利率全国银行间同业拆借中心为贷款基础利率的指定发布人首批报价行共9家,分别为工商银行、农业银行、中国银行、建设银行、交通银行、中信银行、浦发银行、兴业银行和招商银行。

每个工作日在各报价行报出本行贷款基础利率的基础上,剔除最高、最低各1家报价后,将剩余报价作为有效报价,以各有效报价行上季度末人民币各项贷款余额占所有有效报价行上季度末人民币各项贷款总余额的比重为权重,进行加权平均计算,得出。

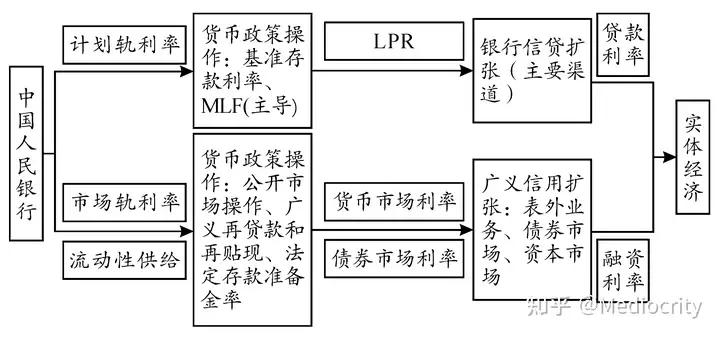

贷款基础利率报价平均利率,于每个工作日通过上海银行间同业拆放利率网对外公布市场利率定价自律机制将按年对报价行的报价质量进行监督评估,促进提升贷款基础利率的基准性和公信力贷款基础利率(LPR)改革的意义为克服市场利率对信贷利率影响较小的问题,央行于 2014 年创设了中期借贷便利(MLF),目的是通过为商业银行提供中期基础货币,将 MLF 打造成为中期政策利率,通过不断做大 MLF 规模影响商业银行中长期信贷利率,直接实现中期利率向中长期利率的传导

[2]中期借贷便利(Medium-term Lending Facility,MLF)是中央银行提供中期基础货币的货币政策工具,对象为符合宏观审慎管理要求的商业银行、政策性银行,采取质押方式发放,并需提供国债、央行票据、政策性金融债、高等级信用债等优质债券作为合格质押品。

贷款基础利率(LPR)改革后的信用扩张与利率传导机制贷款市场报价利率改革,其核心是贷款基础利率(LPR)锚定中期借贷便利(MLF)利率,贷款利率参照贷款基础利率(LPR),开始从贷款端推动利率并轨短期来看旨在降低贷款利率的隐性下限和银行协同定价行为,长期来看主要目标是推进利率市场化。

[3]综合来看,LPR 改革只是在形式上以市场化的 MLE 影响贷款基准利率,但是在本质上仍然是计划式的利率调控机制,与改革之前的基准贷款利率传导机制没有根本性差异贷款基础利率(LPR)的推行历史1987年我国央行首次尝试贷款利率市场化。

2004年10月取消贷款上限、实行下限管理2013年7月全面放开贷款利率管制2013年9月,央行支持召开市场利率定价自律机制成立工作会议,明确了自律机制的组织架构和工作机制,并通过了《市场利率定价自律机制工作指引》。

2013年10月25日,中国人民银行公告贷款基础利率集中报价和发布机制正式启动运行自律机制发布《贷款基础利率集中报价和发布规则》,由报价行正式报价,并通过指定发布人(即全国银行间同业拆借中心)公开发布LPR利率,在央行基准利率退出市场之前,LPR将会与基准利率并行。

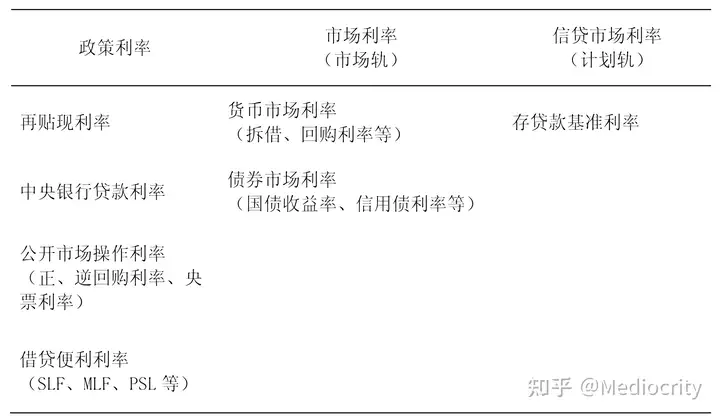

中国的利率体系2019年8月17日,人民银行发布改革完善贷款市场报价利率形成机制公告,在报价原则、形成方式、期限品种、报价行、报价频率和运用要求等六个方面对LPR进行改革,同时将贷款基础利率中文名更改为贷款市场报价利率,英文名LPR保持不变

2019年8月25日,人民银行发布公告,要求自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

2019年10月28日,人民银行发布公告,要求自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。

2020年4月20日,中国人民银行授权全国银行间同业拆借中心公布,2020年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,较上一期下降20个基点,是自2019年8月LPR改革以来,降息幅度最大的一次;5年期以上LPR为4.65%,较上一期下降10个基点。

2020年7月20日,交行率先发布公告,于8月21日对尚未转换为贷款市场报价利率(LPR)或固定利率的存量浮动利率房贷,统一调整为LPR浮动利率加减点方式对于已批量转换有异议的交行客户,也可于2020年12月31日前与贷款经办行协商处理。

2020年8月12日,工行、建行、农行、中行和邮储五家国有大行同时发布公告,将于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR(贷款市场报价利率)定价方式公告同时明确,批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过相关渠道自助转回或与贷款经办行协商处理。

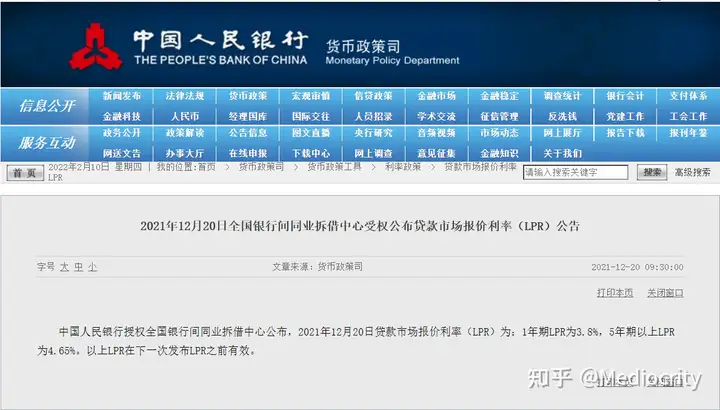

贷款基础利率(LPR)的近期调整2022年1月20日,2022年首期LPR报价出炉:1年期LPR为3.7%,较上期下调10个基点;5年期以上LPR为4.6%,较此前下降5个基点[4]。

全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告(2021年12月20日)以100万贷款金额、30年期等额本息还款的按揭贷款为例,在上海地区,利率调整前,首套房房贷利率为5%(LPR+35BP),此时月供额为5368.22元;而此次利率调整后,首套房房贷利率为4.95%,此时月供额为5337.7元。

如此计算,月供额减少了约30.5元,一年约减少366元新增房贷普遍可以享受到上述福利,存量房贷则还要视情况而定对于购房者来说,若存量房贷的重定价日是今年的1月1日,参考的则是2021年12月LPR的报价,这就意味着,。

^Liang Si.International Comparison, Problems and Policy Suggestions of LPR Reform[J].New Finance,2020,No.372(01):19-25.

^ZHOU Kai;LIU Da-yu.Credit Expansion Structure, LPR Reform and Interest Rate Liberalization: A Theoretical Analysis Framework[J].Reform of Economic System,2021,No.231(06):120-126.

dex.html

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏